Foreign-owned LLC и форма, которую не видят

В 2017 году IRS незаметно расширил круг компаний, обязанных подавать Form 5472. До этого её подавали только большие корпорации с иностранным капиталом. После — все foreign-owned single-member LLC. Включая ту, которая открыта вчера в Делавэре нерезидентом, у которой ноль выручки и один транзакция в год — взнос капитала от владельца.

Большинство владельцев foreign-owned SMLLC об этой обязанности не знают. Бухгалтеры в СНГ — тоже. О ней узнают двумя способами: либо случайно, через профильный блог; либо через письмо от IRS с штрафом $25,000 за пропущенный год.

Кому это касается

Триггер срабатывает, если выполняются три условия одновременно. LLC зарегистрирована в США. Владелец (или совладельцы-нерезиденты совокупно) — 25% и более. В налоговом году была хотя бы одна reportable transaction.

Reportable transaction — это широкая категория. Туда попадает не только продажа товара иностранному партнёру, но и любой денежный или имущественный обмен между LLC и её foreign-owner или связанной стороной. Внесение капитала владельцем — это transaction. Возврат капитала — это transaction. Выплата дивидендов в пользу владельца — transaction. Даже если LLC за весь год имела только один transfer от вас на $1,000 — Form 5472 нужна.

Самый частый сценарий пропуска: владелец открыл LLC, внёс $500–5,000 как стартовый капитал, в течение года LLC не вела активной деятельности — ничего не было «реальной выручкой». Логика: «отчитываться не о чем». Логика IRS: внесение капитала — это reportable transaction, форма обязательна.

Что ставится на кон

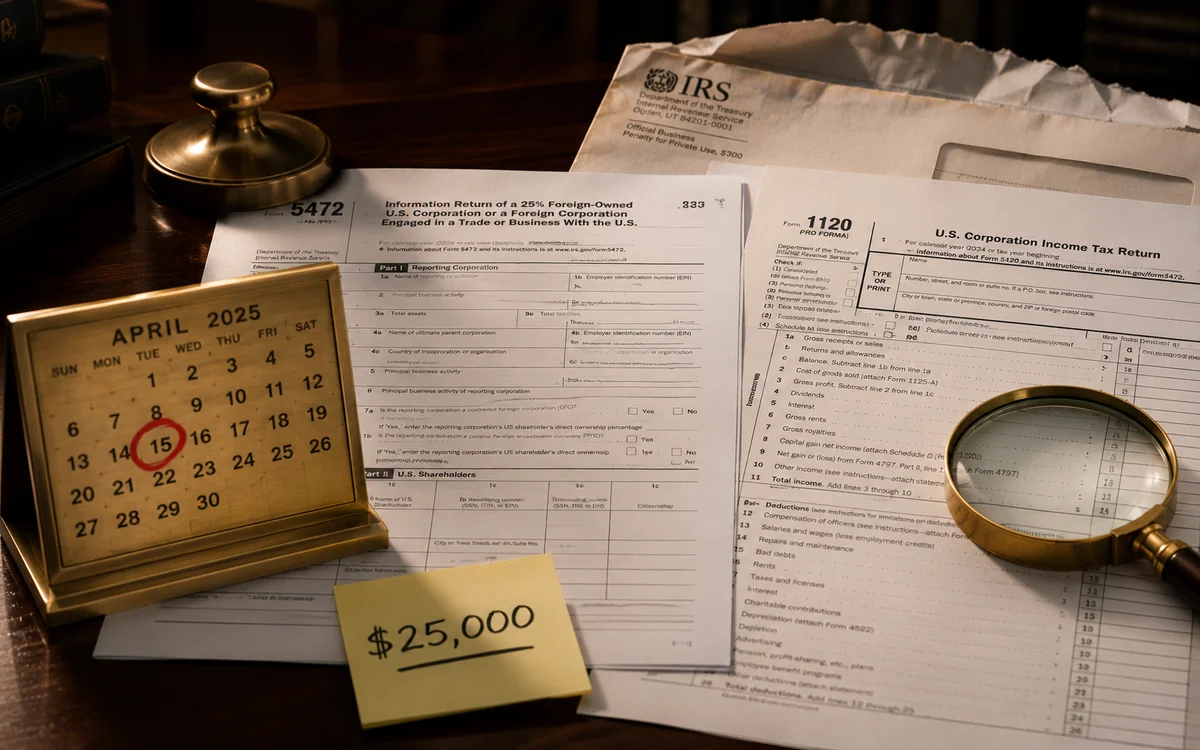

Минимальный штраф за пропуск — $25,000 за год. Это не теоретический максимум — это базовая ставка. Раньше было $10,000; в 2018 году увеличено до 25 как часть TCJA.

Штраф автоматический. IRS не присылает «напоминание» заранее. Он начисляется системно, когда отсутствие формы фиксируется при пересечении данных или при выборочной проверке. Раз начисленный — оспаривается только через подачу Reasonable Cause Statement, и шансы зависят от того, насколько чисто документирована история.

При пропуске нескольких лет подряд — штраф мультиплицируется. Три года = $75,000. Это серьёзная сумма для микрокомпании, чья реальная экономическая активность была равна нулю.

Параллельно — пропущенная Form 5472 закрывает банковский комплаенс. Если LLC просрочила несколько лет, и об этом узнаёт банк через периодический KYC review — счёт может быть заморожен до восстановления статуса с IRS.

Почему это сложнее, чем кажется

Сама форма — 4 страницы. Но она подаётся не в одиночестве. К ней цепляется pro forma Form 1120 — корпоративная налоговая декларация, заполненная только в части идентификации (имя, адрес, EIN). Это значит, что foreign-owned SMLLC, которая по налоговому статусу — disregarded entity (не подаёт собственную декларацию), всё равно вынуждена подавать «обёртку» 1120 — только ради того, чтобы к ней прицепить 5472.

Подаются они только по почте или через специальный факс. Электронной подачи нет — это редкая особенность для современной IRS-формы.

Для нерезидента это означает: нужен EIN, нужен правильный foreign address на форме, нужна корректная классификация transactions, нужна подпись в правильном поле, и пакет должен дойти до правильного почтового адреса IRS — не на общую корреспонденцию, а на специфический отдел международной отчётности.

Что мы делаем в Edeal

В Edeal подача Form 5472 + pro forma 1120 — стандартная ежегодная процедура для большинства наших клиентов с foreign-owned LLC. Через нашу команду каждый сезон проходит несколько сотен пакетов 5472, преимущественно для нерезидентов из СНГ, которые работают через американскую LLC.

Мы ведём календарь дедлайнов по каждой клиентской LLC — стандартный срок подачи 15 апреля (с возможностью extension до 15 октября), но дата начинает фиксироваться у нас в системе сразу после регистрации LLC. Клиент не помнит «когда подавать» — мы напоминаем за два месяца.

Стандартный срок подготовки пакета — 2–5 рабочих дней при чистом кейсе. Если в прошлые годы был пропуск — параллельно готовим Reasonable Cause Statement и подаём back-filings. С этим работаем индивидуально, шансы на отмену штрафа зависят от обстоятельств — но без попытки они равны нулю.

Подать Form 5472 без штрафа? → записаться на консультацию

Если просрочка уже есть — у нас есть процедура восстановления через Reasonable Cause. Подробнее: регистрация и сопровождение LLC в США.

Если уже пропустили один или несколько лет

Это самый частый сценарий, в котором клиенты приходят к нам по 5472: пропустили один-два года, узнали из бытового разговора, теперь нужно понять — подавать сейчас и платить штраф, или попытаться смягчить.

Третий вариант — закрыть LLC — иногда обсуждается, но редко работает. IRS видит EIN и факт регистрации; административное закрытие LLC не отменяет уже накопленные обязательства. Это путь к более серьёзным проблемам, не выход.

Правильная процедура — подача всех пропущенных форм одновременно с Reasonable Cause Statement, где детально объясняется, почему пропуск произошёл (как правило — незнание обязанности, типичное для foreign-owners, не получавших профильную консультацию). Шансы на полную отмену штрафа — невысокие, но шансы на частичную отмену или рассрочку — реальные.

Подать Form 5472 за текущий год или восстановить пропущенные?

В Edeal подаём Form 5472 + pro forma 1120 за foreign-owned LLC еженедельно — стандартная процедура. Если есть просрочка, помогаем составить Reasonable Cause Statement и подать пакет за пропущенные годы.